O CSOSN (Código de Situação da Operação no Simples Nacional) é composto por 4 dígitos, onde o 1º dígito indica a origem da mercadoria e os três últimos indicam a tributação pelo ICMS (CSOSN de ICMS).

Importante: O CSOSN só pode ser utilizado por empresas do regime tributário Simples Nacional (CRT=1).

Abaixo iremos detalhar a tabela de origens de mercadorias e a tabela de CSOSN.

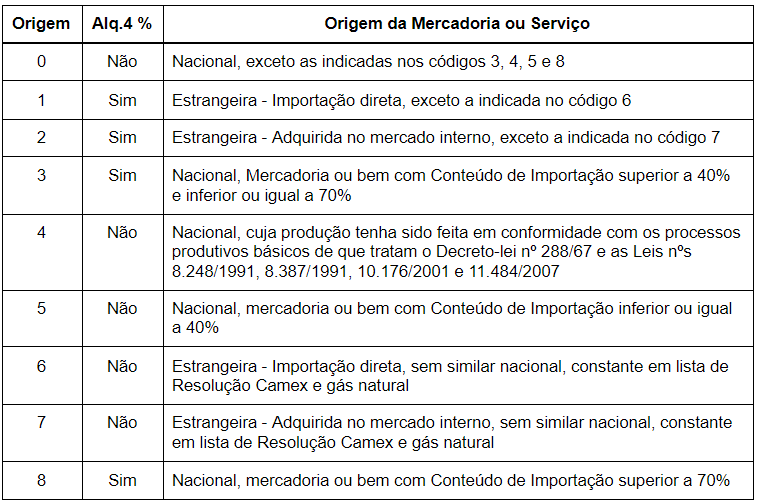

- Tabela Origem da Mercadoria ou Serviço:

- Tabela CSOSN:

Ao lado dos códigos, especificamos situações em que podem ser usados.

| 101 - Tributada com permissão de crédito: Classificam-se neste código as operações que são tributadas no ICMS pelo Simples Nacional e permitem informar o percentual de permissão de crédito do ICMS para o destinatário contribuinte que seja do regime tributário Lucro Normal. |

Ex: Empresas que vão revender ou industrializar a mercadoria adquirida. |

102 - Tributada sem permissão de crédito: Classificam-se neste código as operações que são tributadas no ICMS pelo Simples Nacional mas não permitem indicar o percentual de permissão de crédito e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900. |

Ex: Pode ser pessoa física ou jurídica, não contribuinte, que não aproveita o crédito. |

103 - Isenção do ICMS para faixa de receita bruta: Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006. |

Obs: Em Santa Catarina não existe isenção para o Simples Nacional |

201 - Tributada com permissão de crédito e com cobrança do ICMS por substituição tributária: Classificam-se neste código as operações que são tributadas no ICMS pelo Simples Nacional e permitem informar o percentual de permissão de crédito do ICMS para o destinatário contribuinte que seja do regime tributário Lucro Normal, e com cobrança do ICMS por Substituição Tributária. |

|

202 - Tributada sem permissão de crédito e com cobrança do ICMS por substituição tributária: Classificam-se neste código as operações que são tributadas no ICMS pelo Simples Nacional mas não permitem indicar o percentual de permissão de crédito, e com cobrança do ICMS por Substituição Tributária. |

|

203 - Isenção do ICMS para faixa de receita bruta e com cobrança do ICMS por substituição tributária: Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária. |

|

300 - Imune: Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS. |

|

400 - Não tributada: Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional. |

|

500 - ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação: Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações. |

|

900 - Outros: Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500. |

|

Você sabe como utilizar corretamente o CST e o CSOSN?

O Código de Situação Tributária (CST) se aplica as notas emitidas pelas empresas do Presumido e Real. Já o Código de Situação da Operação no Simples Nacional (CSOSN) se aplica as notas emitidas pelo Simples Nacional.

Estes códigos foram instituídos com a finalidade de identificar a origem da mercadoria e identificar o regime de tributação a que está sujeita a mercadoria, na operação praticada.

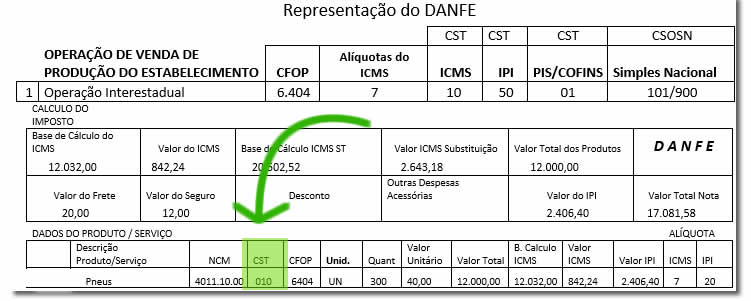

Veja abaixo um exemplo do CST no DANFE:

Qual a Base Legal ?

CST – Código situação tributaria

Previsto no Convênio s/nº, 1970, considerando as alterações trazidas pelo Ajuste SINIEF nº 20/2012 (DOU 09.11.2012), com efeitos a partir de 1º de janeiro de 2013.

CSOSN – Código de Situação da Operação no Simples Nacional

A necessidade de informar o CSOSN na NF-e está prevista o § 5º da cláusula terceira do AJUSTE SINIEF 07/05, in verbis:

Como saber qual o código CST ou CSOSN correto ?

Os códigos de CST, precisam ser analisados caso a caso, há produtos que são isentos, imunes ou não tributados de ICMS dentro do DAS (Declaração de Arrecadação do Simples Nacional), mas podem ser tributados normalmente no regime RPA (Autônomo), salvo os que são substituição tributaria que possuem CST específicos.

Cada número do código tem um significado. por isso, primeiro é preciso entender como é composto o código CST e CSOSN:

Vídeo Completo em: Composição Código CST e CSOSN

O Código de Situação da Operação no Simples Nacional – CSOSN será usado na Nota Fiscal Eletrônica exclusivamente quando o Código de Regime Tributário ( CRT ) for igual a “1″ e substituirá os códigos da Tabela B – do Anexo Código de Situação Tributária – CST do Convênio s/nº de 15 de dezembro de 1970.

Existe alguma Tabela de Relação CST e CSOSN ?

A partir da versão 2.0 da NFe, ficou regulamentado que todas as empresas optantes pelo Simples Nacional deveriam substituir o CST pelo CSOSN. O CSOSN é usado na Nota Fiscal Eletrônica exclusivamente quando o CRT for igual a 1, e substituirá os códigos da Tabela do CST.

Por isso você pode consultar a Tabela de Correlação CST x CSOSN

Se você quer aprofundar um pouco mais sobre este assunto, e aprender como utilizar corretamente o Código de Situação Tributária ou CST para empresas lucro real e presumido ou Código de Situação da Operação do Simples nacional CSOSN você pode assistir Gratuitamente Curso sobre CST e CSOSN